BLOG ブログ

ベースアップ評価料の見直しを徹底解説

令和8年度診療報酬改定では、本体改定率+3.09%のうち賃上げ対応分が+1.70%と最大のウエイトを占めます。ベースアップ評価料は対象職員の拡大、継続的に賃上げを行う医療機関への段階的評価、届出手続きの簡素化、そして未届出医療機関への減算規定の新設と、まさに「賃上げできない病院は残れない」という強いメッセージが込められた改定です。本記事では厚労省資料をもとに全貌を解説します。

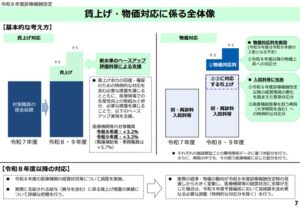

1. 賃上げ・物価対応に係る全体像

賃上げ対応の中核が「ベースアップ評価料の大幅な引上げと拡充」です。厚労省資料では、賃上げの基本的な考え方として、「賃上げ余力の回復・確保のための特例的な対応を含む必要な措置を講じるとともに、医療現場での生産性向上の取組と併せ、必要な措置を講じることで、ベースアップ実現を支援」する構造が示されています

※令和8年度診療報酬改定について【医科全体版】令和8年3月6日版より引用

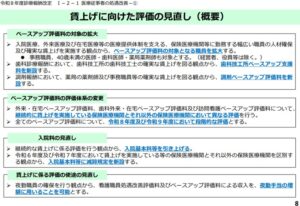

2. 賃上げに向けた評価の見直し(概要)

今回の改定では、ベースアップ評価料に関して大きく4つの柱で見直しが行われます。

※令和8年度診療報酬改定について【医科全体版】令和8年3月6日版より引用

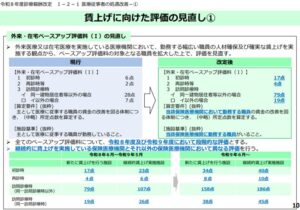

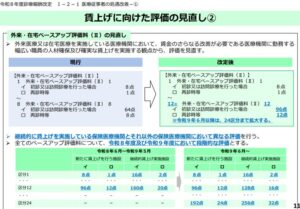

3. 外来・在宅ベースアップ評価料(Ⅰ)の見直し

3-1. 点数の引上げと算定要件の変更

外来又は在宅医療を実施している医療機関において、勤務する幅広い職員の人材確保及び確実な賃上げを実施する観点から、ベースアップ評価料の対象となる職員を拡大した上で、評価が見直されました。

※令和8年度診療報酬改定について【医科全体版】令和8年3月6日版より引用

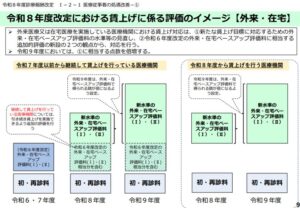

3-2. 継続的賃上げの有無による段階的評価

すべてのベースアップ評価料について、継続的に賃上げを実施している保険医療機関とそれ以外の保険医療機関において異なる評価になりました。さらに、令和9年度において①に相当する点数を倍増する設計です。

※令和8年度診療報酬改定について【医科全体版】令和8年3月6日版より引用

4. 外来・在宅ベースアップ評価料(Ⅱ)の見直し

外来又は在宅医療を実施している医療機関において、賃金のさらなる改善が必要である医療機関に勤務する幅広い職員の人材確保及び確実な賃上げを実施する観点から、評価料Ⅱの区分が増え、より柔軟な評価に見直されました。

※令和8年度診療報酬改定について【医科全体版】令和8年3月6日版より引用

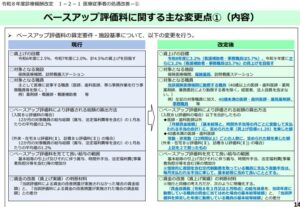

5. 主な変更点①(内容):対象職員・賃上げ目標・算出方法

ベースアップ評価料の算定要件・施設基準についての主な変更点は以下のとおりです。

※令和8年度診療報酬改定について【医科全体版】令和8年3月6日版より引用

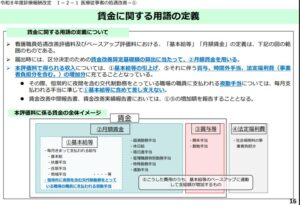

6. 賃金に関する用語の定義とベースアップの範囲

6-1. 賃金の全体イメージ

看護職員処遇改善評価料及びベースアップ評価料における「基本給等」「月額賃金」の定義は、以下の図の範囲のものとして示されています。

※令和8年度診療報酬改定について【医科全体版】令和8年3月6日版より引用

6-2.「ベースアップ」の正しい理解

厚労省資料(P.17)では、「ベースアップ(ベア)」とは賃金表の改定等により賃金水準を引き上げることが求められます。賃金表がない場合は、給与規定や雇用契約の基本給等の引き上げが必要です。

※令和8年度診療報酬改定について【医科全体版】令和8年3月6日版より引用

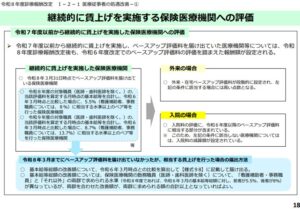

7. 継続的に賃上げを実施する保険医療機関への評価

令和8年3月31日時点でベースアップ評価料を届け出ている保険医療機関において、令和6年3月時点と比較した場合のベア改善率を踏まえて、外来は高い点数、入院は減算額が設定されています。

7-1. 継続的に賃上げを実施した保険医療機関の要件

※令和8年度診療報酬改定について【医科全体版】令和8年3月6日版より引用

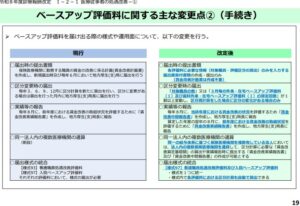

8. 主な変更点②(手続き):届出の簡素化

届出に係る事務負担の軽減策として、賃金改善計画書の作成が不要になりました。当該年度における賃金改善の状況に関する賃金改善中間報告書を毎年8月に作成し、厚生局に報告することが要件となっています。

※令和8年度診療報酬改定について【医科全体版】令和8年3月6日版より引用

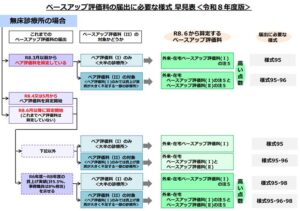

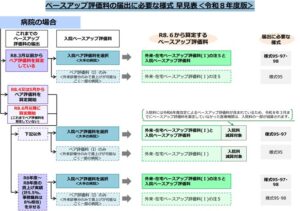

9. ベースアップ評価料に関する手続き

ベースアップ評価料に関する特設サイトが開設されており、無床・有床診療所、病院ごとに届出に必要な様式早見表が公開されています。

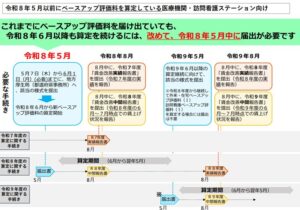

※令和8年度診療報酬改定におけるベースアップ評価料等についてより引用

ベースアップ評価料を届け出ていても、令和8年6月以降も算定する場合は令和8年5月中に届出が必要です。上記の早見表で届出が必要な様式をご確認ください。

※令和8年度診療報酬改定におけるベースアップ評価料等についてより引用

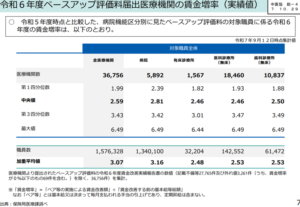

10.【参考資料】 令和6年度の賃金増率(実績値)

令和6年度にベースアップ評価料を届け出た医療機関における、令和5年度時点と比較した対象職員に係る賃金増率の実績値は以下のとおりです

※賃上げについて(その1)より引用

11. 事務連絡まとめ

【事務連絡その2から引用】

問1 「特掲診療料の施設基準等及びその届出に関する手続きの取扱いについて」(令和8年3月5日保医発 0305 第8号)における、外来・在宅ベースアップ評価料(Ⅰ)の注5、外来・在宅ベースアップ評価料(Ⅱ)の注5及び注6、歯科外来・在宅ベースアップ評価料(Ⅰ)の注5、歯科外来・在宅ベースアップ評価料(Ⅱ)の注5及び注6に関する施設基準並びに「訪問看護ステーションの基準に係る届出に関する手続きの取扱いについて」(令和8年3月5日保医発 0305 第9号)における訪問看護ベースアップ評価料(Ⅰ)の注3及び訪問看護・ベースアップ評価料(Ⅱ)の注7及び注8に関する施設基準において、「令和8年3月 31 日時点において評価料を届け出ていた保険医療機関(訪問診療ステーション)」とあるが、令和8年3月から算定を開始する保険医療機関又は令和8年4月から算定を開始する保険医療機関(訪問看護ステーション)は含まれるのか。

(答)令和8年3月 31 日時点で当該評価料を算定している必要があることから、同年4月以降に算定を開始する保険医療機関(訪問看護ステーション)は含まれない。

問2 看護職員処遇改善評価料を用いた賃金の改善措置の対象者及びベースアップ評価料の対象職員には、派遣職員など、当該保険医療機関又は当該訪問看護ステーション等に直接雇用されていないものも含むのか。

(答)以下の要件を満たす医療機関等(訪問看護ステーション、保険薬局)については、派遣職員(「労働者派遣事業の適正な運営の確保及び派遣労働者の保護等に関する法律」(昭和 60 年法律第 88 号)の第2条第2項に該当する職員をいう。)に限り対象とすることを可能とする。なお、業務委託職員(請負業務を行う職員)については対象外とする。

・当該派遣職員について、派遣元と相談・協力した上で、当該保険医療機関に勤務する職員と同程度以上の賃金改善を行う。

・外来・在宅ベースアップ評価料(Ⅱ)、入院ベースアップ評価料、歯科外来・在宅ベースアップ評価料(Ⅱ)及び訪問看護ベースアップ評価料(Ⅱ)における区分計算に当たって、当該派遣職員についても対象職員に含めて計算を行う。なお、「月額賃金総額」の算出に当たって、原則として派遣元から派遣職員の賃金に関する情報提供を受けることとし、派遣元に支払う費用を月額賃金としてそのまま記載することはできない。

・看護職員処遇改善評価料及びベースアップ評価料を用いて当該派遣職員の賃金改善を実施した場合、その実績については、「賃金改善実績報告書」及び「賃金改善中間報告書」に当該派遣職員を含めて作成、提出すること。

なお、報告書の作成に当たっては、派遣元と相談した上で、派遣元から実際の賃金の改善額等の報告書の記載に必要な情報の提供を受けること。

これに伴い、「疑義解釈資料の送付について(その1)」(令和6年3月 28日事務連絡)別添2の問 12 及び「疑義解釈資料の送付について(その3)」(令和6年4月 26 日事務連絡)別添2の問7は廃止する。

問3 新設した保険医療機関、保険薬局又は訪問看護ステーションにおいて、「診療報酬の算定方法」別表第一医科診療報酬点数表(以下「医科点数表」という。)における「O001」外来・在宅ベースアップ評価料(Ⅰ)、「O002」外来・在宅ベースアップ評価料(Ⅱ)及び「O003」入院ベースアップ評価料、「診療報酬の算定方法」別表第二歯科診療報酬点数表(以下「歯科点数表」という。)における「P001」歯科外来・在宅ベースアップ評価料(Ⅰ)、「P002」歯科外来・在宅ベースアップ評価料(Ⅱ)及び「P003」入院ベースアップ評価料、「診療報酬の算定方法」別表第三調剤診療報酬点数表(以下「調剤点数表」という。)における「40」調剤ベースアップ評価料並びに「訪問看護療養費に係る指定訪問看護の費用の額の算定方法」における「06」訪問看護ベースアップ評価料(以下単に「ベースアップ評価料」という。)の届出を行うに当たって、対象職員に対する給与の支払い実績は必要か。

(答)必要。ベースアップ評価料の種類に応じて、給与の支払い実績として必要な期間は以下のとおりである。

○ 外来・在宅ベースアップ評価料(Ⅰ)、歯科外来・在宅ベースアップ評価料(Ⅰ)、調剤ベースアップ評価料、訪問看護ベースアップ評価料(Ⅰ)については届出前の1月における給与の支払い実績が必要。

○ 外来・在宅ベースアップ評価料(Ⅱ)、歯科外来・在宅ベースアップ評価料(Ⅱ)、入院ベースアップ評価料、訪問看護ベースアップ評価料(Ⅱ)については、届出前の3月における給与の支払い実績が必要。なお、これに伴い、「疑義解釈資料の送付について(その3)」(令和6年4月 26 日事務連絡)別添2の問1については廃止する。

問4 外来・在宅ベースアップ評価料(Ⅰ)・(Ⅱ)及び歯科外来・在宅ベースアップ評価料(Ⅰ)・(Ⅱ)について「1日につき」という文言が令和8年度診療報酬改定で削除されたが、その趣旨如何。

(答)同一の保険医療機関内において同一日に他の傷病について、新たに別の診療科を初診として受診した場合並びに再診料の「注3」及び外来診療料の「注5」に規定する同一保険医療機関において、同一日に他の傷病で別の診療科を再診として受診した場合の2つ目の診療科についても、外来・在宅ベースアップ評価料(Ⅰ)・(Ⅱ)及び歯科外来・在宅ベースアップ評価料(Ⅰ)・(Ⅱ)を算定可能とする趣旨である。

問5 ベースアップ評価料について、賃金の改善は算定開始月から実施する必要があるか。

(答)原則として算定開始月から賃金改善を実施し、算定する月においては継続する必要がある。なお、6月から翌年5月の1年間に算定した当該評価料による収入を、当該年の4月から翌年3月の賃金改善に充当することは差し支えない。

ただし、条例の改正が必要であること等やむを得ない理由により算定開始月からの賃金改善が実施困難な場合は、同年度末までに算定開始月(又は当該年の4月)まで遡及して賃金改善を実施する場合に限り、算定開始月(又は当該年の4月)から賃金改善を実施したものとみなすことができる。

なお、これに伴い、「疑義解釈資料の送付について(その 14)」(令和6年11 月5日事務連絡)別添2の問4については、廃止する。

問6 令和8年度診療報酬改定において、翌年度の賃金の改善のために繰り越しを行う場合に係る要件が削除されたが、看護職員処遇改善評価料及びベースアップ評価料等で得られた収入を翌年度の賃金改善に用いるために繰り越すことは認められないのか。

(答)令和8年度診療報酬改定においては、令和8年度及び令和9年度において段階的にベースアップ評価料により得られる収入を引き上げる措置が講じられていることから、令和8年6月から令和9年5月までに得られた収入については、原則として、令和9年5月までの賃金改善に用いる必要がある。令和9年度についても同様である。

ただし、それまでの患者数等に基づいてベースアップ評価料による収入額及び賃金改善額を見積もったにもかかわらず、患者数等の変動により、当該評価料収入額が確定した後にやむを得ず残余が生じた場合については、該当年度の実績報告書を提出する8月までの対象職員への賃金改善分に充当し、当該充当分を含めて報告することとして差し支えない。

問7 令和8年度診療報酬改定において、令和8年度及び令和9年度にそれぞれ3.2%分のベースアップ実現を支援するための措置(看護補助者及び事務職員についてはそれぞれ 5.7%)が講じられたところ、ベースアップ評価料を算定しても 3.2%及び 5.7%のベースアップを達成できない場合であっても、ベースアップ評価料は算定できるのか。

(答)可能。ただし、施設基準に定めるとおり、当該評価料により得られる収入は、全て、対象職員の基本給又は決まって毎月支払われる手当の引上げ及びそれに伴う賞与、時間外手当、法定福利費(事業者負担分等を含む。)等の増加分に用いること

12. まとめ

令和8年度診療報酬改定におけるベースアップ評価料の見直しにより、対応がより複雑になったという問い合わせが増えております。ベースアップの届出が簡素化されても、賃上げの試算やエビデンス資料の保管等、事務的な負担は発生してしまいます。ベースアップ評価料の特設されていますので、届出や対応漏れがないよう、熟読されることをお勧めします。

※ 本記事は令和8年度診療報酬改定の公表資料に基づき作成しています。算定に際しては、最新の告示・通知等をご確認ください。

【執筆者情報】(株)医療経営支援事務所 代表取締役 竹森 健太

2016年、特定医療法人谷田会谷田病院に入職後、病院経営の実務を体系的に学びながら、事務部門の業務改善に取り組み、組織運営力の向上に寄与。

2020年より医療機関向けコンサルティング会社である㈱医療環境総研、NPO法人病院経営支援機構、医療経営支援事務所に所属し、50施設以上のクリニックや病院、介護事業所で経営・開業支援、事業承継、建替えを手掛ける。

複数のクリニックで事務長を代行し、院内業務の安定化やスムーズな経営改善が高く評価をいただいている。

また、医療機関や介護事業所の経営課題を解決するためのホームページ制作やシステム開発にも従事し、口コミ対策システムや医療介護マッチングつなぐ等、これまでに100事業所以上の支援実績を有する。