BLOG ブログ

令和8年度改定を見据えた物価対応について

医療機関の経営環境は、昨今の物価高騰と賃上げ圧力により、かつてないほどの厳しさに直面しています。

先日、厚生労働省より中医協(中央社会保険医療協議会)の資料として「物価対応について(その2)」等の詳細が公表されました。これは、令和8年度(2026年度)および令和9年度の診療報酬改定、ならびに直近の補正予算による支援策の骨子を示す極めて重要なものです。

本日は、この資料から読み取れる「今後の病院・クリニック経営の重要ポイント」を整理してお伝えします。

1. 診療報酬改定の全体像:プラス改定だが「用途」は限定的

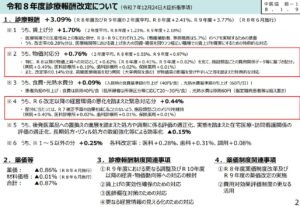

まず、令和8年度および9年度の診療報酬改定率は、2年度平均で+3.09%となる見通しです。 数字だけを見れば大幅なプラス改定に見えますが、内訳を冷静に分析する必要があります。

• 賃上げ対応分:+1.70%(医療現場でのベースアップ実現のため)

• 物価対応分:+0.76%(光熱費や資材高騰への対応)

• 緊急対応分:+0.44%(令和6年度改定以降の経営悪化への対応)

つまり、改定の大部分は「人件費の引き上げ」と「コスト増の補填」に充てられることが明確であり、純粋な利益増となるわけではありません。

2. 「病院」と「診療所」で異なる支援の手厚さ

今回の資料で特に注目すべきは、施設類型ごとの配分の「メリハリ」です。

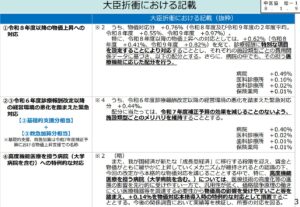

物価対応分(+0.76%のうちの配分)

• 病院:+0.49%

• 医科診療所:+0.10%

緊急対応分(+0.44%のうちの配分)

• 病院:+0.40%

• 医科診療所:+0.02%

このように、光熱費や医療機器、食事代等のコスト負担が大きい病院(特に入院機能を持つ施設)に対して、より手厚い配分がなされる設計となっています。高度機能を担う病院は物価高の影響を受けやすいという判断です。 一方、診療所の院長先生におかれましては、改定率の数字への過度な期待は禁物であり、よりシビアなコスト管理が必要になるでしょう。

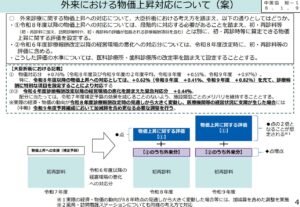

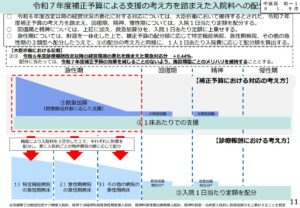

4. 具体的な評価方法の変更点

今回の改定では、物価上昇分を単に「初・再診料」や「入院基本料」の点数に乗せるのではなく、新しい評価体系が導入される見込みです。

• 外来診療: 初・再診料等とは別に、「物価上昇に関する評価」という特別な項目が設定されます。

• 入院診療: 病院の機能を「急性期」「回復期」「慢性期」「精神」などにグループ分けし、それぞれのコスト構造(物件費率など)に応じた上乗せ評価が設定されます。

特に病院経営においては、自院がどのグループの評価体系に当てはまるかによって、収益へのインパクトが変わってきます。従来の一律アップではない点に注意が必要です。

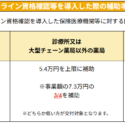

5. 直近の「現金給付」支援を見逃さない(令和7年度補正予算)

将来の改定(令和8年)を待たず、直近の補正予算による「医療分野における賃上げ・物価上昇に対する支援」(交付金)も具体化しています。これは申請ベースになると思われますので、確実に受け取る準備をしてください。

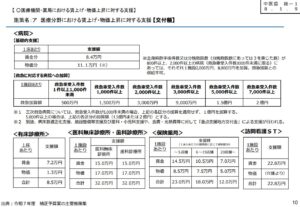

【支援額の目安】

• 無床診療所: 1施設あたり 計32.0万円(賃金分15万+物価分17万)

• 病院: 1床あたり 計8.5万円(賃金分7.2万+物価分1.3万)

• 救急病院への加算: 救急車の受入件数に応じ、500万円~最大2億円の加算があります。

今回の情報は、国が「人への投資(賃上げ)」と「病院機能の維持」を最優先していることを示しています。

経営環境は変化していますが、情報は力です。 貴院がこの波を乗り越え、地域医療を守り続けるための戦略について、お困りのことがあればいつでもご相談ください。

今回の情報は、中医協 総ー6 8 . 1 . 1 4物価対応について(その2)を参考に作成しています。